La planification fiscale n’est plus un simple sujet de conversation « accessoire » pour les conseillers financiers canadiens : elle est au cœur de la création de valeur réelle.

Les clients ne veulent pas seulement des rendements sur leurs placements. Ils veulent savoir :

- Réduisons-nous nos impôts au minimum ?

- La structure est-elle correcte ?

- Laissons-nous de l’argent sur la table ?

Le système fiscal canadien est à la fois source de complexité et d’opportunités. Les conseillers capables de modéliser clairement des stratégies et de comparer visuellement les résultats sont en position de force pour se démarquer.

Voici comment vous pouvez utiliser Snap Projections pour optimiser la planification fiscale dans trois scénarios courants (et à fort impact) pour vos clients.

Comment aider un client de 35 ans à épargner pour l’achat de sa première maison : CELI ou CECI ?

L’introduction du Compte d’épargne pour l’achat d’une première maison (CECI) a créé une opportunité importante en matière de planification fiscale — mais aussi de la confusion.

Les clients demandent :

- Dois-je plutôt utiliser mon CELI ?

- Puis-je utiliser les deux ?

- Que se passe-t-il si je n’achète pas de maison ?

- Lequel m’offre le plus grand avantage ?

Pour un professionnel de 35 ans qui prévoit d’acheter dans les 3 à 7 ans, cette décision peut avoir un impact significatif sur :

- Les économies d’impôt actuelles

- La capitalisation à long terme

- Les actifs de retraite

- La flexibilité

Si vous ne modélisez pas cela, vous ne faites que deviner.

Les considérations en matière de planification fiscale

Avantages du FHSA :

- Les cotisations sont déductibles d’impôt (comme un REER)

- Les retraits pour l’achat d’une maison admissible sont exonérés d’impôt (comme un CELI)

- La croissance est exonérée d’impôt

Avantages du CELI :

- Les cotisations ne sont pas déductibles

- Les retraits sont exonérés d’impôt, quelle que soit leur finalité

- Aucune obligation d’acheter une maison

Mais la réponse optimale dépend :

- De la tranche d’imposition marginale

- Du délai prévu pour l’achat

- Des flux de trésorerie

- De la disponibilité d’autres comptes enregistrés

- D’un plan de secours si aucune maison n’est achetée

Comment Snap peut vous aider

Avec les projections Snap, vous pouvez :

- Modéliser les cotisations annuelles au FHSA et les remboursements d’impôt

- Comparer avec une cotisation à un CELI à la place

- Afficher les différences de valeur nette prévues à la date d’achat

- Afficher l’impact sur la retraite si les fonds restent investis à long terme

Par exemple, vous pouvez créer deux scénarios :

Scénario A : 8 000 $/an dans un FHSA

Scénario B : 8 000 $/an dans un CELI

Snap illustrera :

- Les économies d’impôt immédiates liées aux cotisations au CELI

- La croissance du compte au fil du temps

- La valeur à long terme pour la retraite si les fonds ne sont pas utilisés

- L’impact sur les marges futures du REER en cas de transfert

Cela fait passer la conversation de la théorie à la preuve.

Au lieu de dire « le CELI est généralement plus avantageux », vous montrez les calculs — y compris le coût d’opportunité à long terme.

C’est ce qu’on appelle la planification fiscale stratégique.

Comment aider un couple de 58 ans à revoir son plan de désaccumulation et à augmenter son revenu de retraite après impôts

C’est lors de la désaccumulation que la planification fiscale peut prendre toute sa valeur.

À 58 ans, un couple se trouve souvent :

- À 2–7 ans de la retraite

- Titulaire d’importants REER

- Indécis quant au moment de toucher le RPC

- Préoccupé par les impôts à l’approche de la septantaine

- S’inquiète de manquer d’argent

Sans stratégie de retrait fiscalement avantageuse, les clients peuvent :

- Payer des impôts inutiles

- Déclencher des récupérations de la SÉA

- Laisser moins d’argent à leurs bénéficiaires

- Créer une volatilité évitable dans leurs revenus de retraite

C’est là que vous passez du rôle de gestionnaire de portefeuille à celui de planificateur stratégique.

Les questions clés en matière de planification fiscale

- Devrions-nous commencer à retirer de l’argent de nos REER avant 65 ans ?

- Devrions-nous lisser nos revenus dans le temps ?

- Devrions-nous viser une tranche d’imposition spécifique ?

- Quand devrions-nous commencer à toucher le RPC et la SV?

- Devrions-nous convertir certains actifs de REER de manière anticipée?

Au Canada, les prestations gouvernementales telles que le Régime de pensions du Canada et la Sécurité de la vieillesse interagissent fortement avec le revenu imposable.

Un mauvais enchaînement des opérations peut augmenter considérablement l’impôt à payer sur toute la durée de vie.

Comment Snap vous aide

Snap vous permet de construire plusieurs stratégies de décaissement et de comparer:

- L’impôt total payé sur toute la durée de vie

- Le revenu de retraite annuel après impôt

- L’impact sur les prestations gouvernementales

- La valeur de la succession

Vous pouvez créer des scénarios tels que :

Scénario A :

- Report des retraits du REER jusqu’à la conversion obligatoire en FERR

- Cohérence du revenu imposable d’une année à l’autre

Scénario B :

- Commencer à retirer des fonds du REER à 60 ans

- Report du RPC jusqu’à 70 ans

- Viser un niveau de revenu imposable constant chaque année

Scénario C :

- Combiner stratégiquement les retraits du CELI pour gérer le revenu imposable

Snap illustre visuellement :

- La régularité des revenus au fil du temps

- Les pics d’imposition

- Le risque de récupération de la SV

- Le revenu net après impôt

Souvent, des retraits modestes et précoces d’un REER pour « remplir » une tranche d’imposition inférieure peuvent augmenter considérablement le revenu net à vie.

Lorsque les clients constatent que :

- Le total des impôts payés au cours de la vie diminue

- Le revenu de retraite devient plus régulier

- La valeur de la succession s’améliore

Ils reconnaissent l’intérêt d’une planification proactive.

Il ne s’agit pas de rendements. Il s’agit de structure.

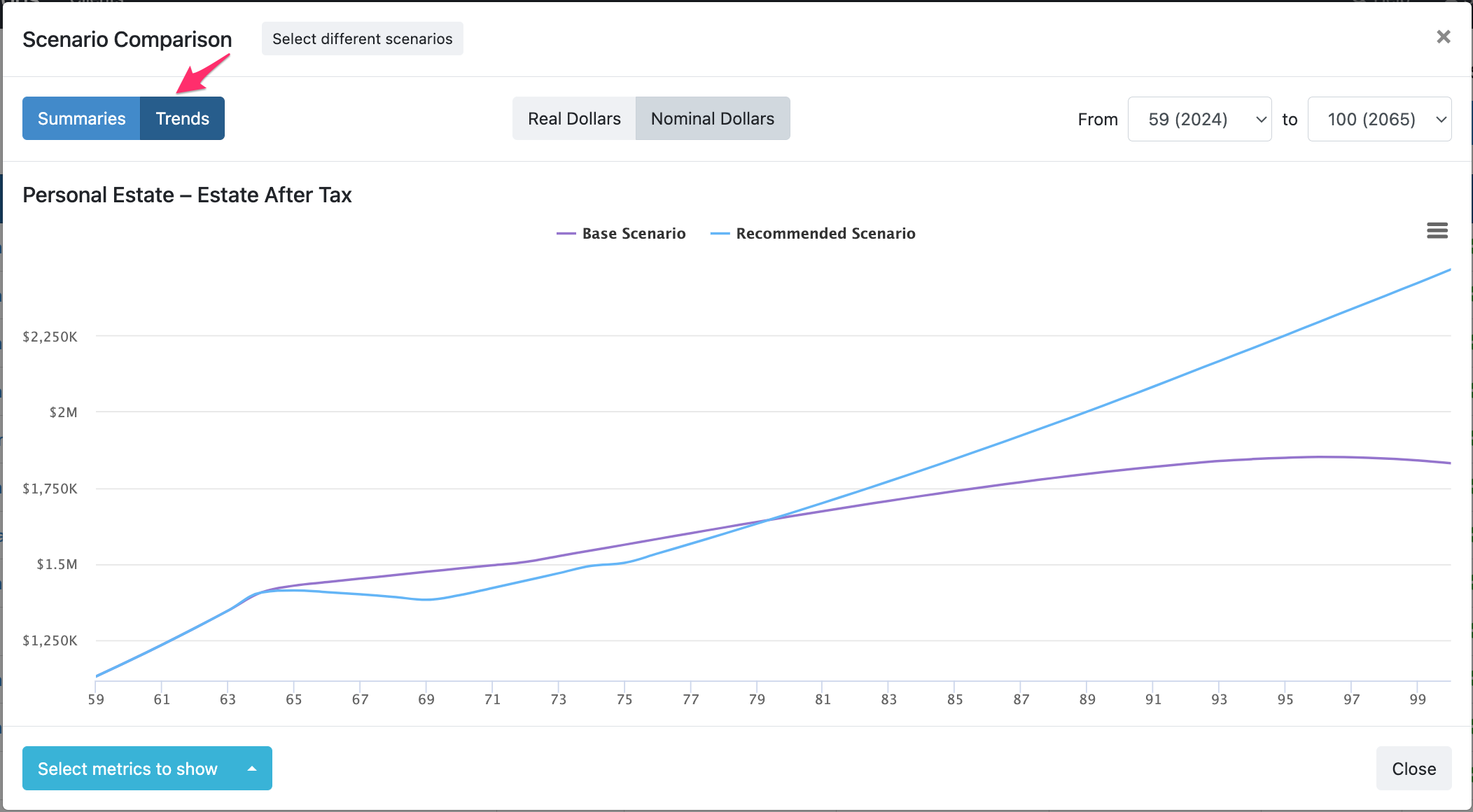

Comment élaborer plusieurs scénarios pour comparer les résultats successoraux à différents âges à l’aide de la cible de revenu imposable

Les discussions sur la planification successorale sont souvent chargées d’émotion, mais elles devraient être axées sur la fiscalité.

Au Canada, il n’y a pas d’impôt sur les successions, mais il y a une disposition réputée au décès. Des soldes importants dans un REER ou un FERR peuvent entraîner des obligations fiscales substantielles.

Les clients qui supposent que leur succession recevra la valeur totale de leurs comptes enregistrés se trompent souvent; c’est pourquoi une planification et des discussions précoces sont essentielles.

Dans certains cas, une stratégie de ciblage du revenu imposable peut modifier considérablement les résultats successoraux.

Qu’est-ce que le ciblage du revenu imposable ?

Le ciblage du revenu imposable est une stratégie qui consiste à :

- Retirer des fonds de manière intentionnelle

- Gérer les niveaux de revenu

- Rester dans des tranches d’imposition spécifiques

- Éviter les récupérations fiscales

- Réduire les factures d’impôt finales élevées

Au lieu de reporter tous les impôts aussi longtemps que possible, vous les gérez au fil du temps.

Comment Snap vous aide

Avec Snap, vous pouvez :

- Fixer des objectifs de revenu annuels

- Ajuster l’ordre des retraits

- Comparer l’impôt payé au décès

- Modéliser la valeur successorale en fonction de différentes espérances de vie

Vous pouvez élaborer plusieurs scénarios :

Scénario A : Report d’impôt maximal

- Pas de retraits anticipés du REER

- Solde important du FERR au décès

Scénario B : Cible de revenu modérée

- Retirer progressivement les fonds du REER entre 60 et 72 ans

- Maintenir un taux d’imposition marginal constant

Scénario C : Lissage agressif des revenus

- Retraits accélérés pendant les années de revenus plus faibles

- Solde du CELI plus élevé préservé

Snap illustrera :

- Total des impôts payés au cours de la vie

- Impôt à payer au décès

- Valeur de la succession après impôts

- Avantage net pour les bénéficiaires

Lorsque les clients voient la valeur de la succession à 85, 90 et 95 ans selon chaque stratégie, l’impact devient tangible.

Dans cet exemple, on voit comment différentes stratégies s’avèrent optimales en fonction de la durée de vie du client.

Souvent, une stratégie axée sur le revenu :

- Réduit la facture fiscale au décès

- Augmente le montant de l’héritage après impôts

- Offre davantage de flexibilité pour la retraite

Cela crée une occasion idéale pour prodiguer des conseils.

Vous ne vous contentez plus de prévoir la croissance : vous optimisez les résultats.

Regardez le tutoriel sur la planification fiscale et découvrez comment cela fonctionne dans la pratique

La manière la plus simple de passer d’un logiciel de planification à un autre

Si le transfert de vos dossiers clients et de vos plans vous retient dans un logiciel de planification financière qui ne vous convient pas, jetez un œil à ceci. Snap vient de lancer une toute nouvelle fonctionnalité d’assistance aux données basée sur l’IA qui élimine complètement la saisie manuelle lorsque vous disposez de plans existants ou même de documents clients que vous pouvez télécharger. Si cela vous intéresse, vous pouvez découvrir comment fonctionne la fonctionnalité d’assistance aux données par IA.

Commencez un essai gratuit de 14 jours de Snap Projections

Les conseillers financiers, planificateurs et gestionnaires de placements canadiens peuvent bénéficier d’un essai gratuit de 14 jours du logiciel de planification financière Snap Projections.

Une opportunité encore plus grande : vous démarquer en tant que stratège en planification fiscale

Les conseillers financiers canadiens qui placent la stratégie fiscale au cœur de leur approche se démarquent de manière significative.

Lorsque vous pouvez :

- Comparer le FHSA et le TFSA à l’aide de projections réelles

- Optimiser la phase de décuumulation pour un revenu après impôt plus élevé

- Démontrer les différences de valeur successorale selon différentes stratégies fiscales

Vous passez des discussions sur les produits à des discussions sur la planification stratégique.

Snap Projections vous permet de :

- Construire rapidement des scénarios

- Comparer visuellement les résultats

- Quantifier les économies d’impôt

- Fournir des résumés d’une page compréhensibles pour les clients

La planification fiscale ne consiste pas seulement à minimiser la facture fiscale de cette année.

Il s’agit de :

- L’efficacité fiscale à long terme

- La pérennité des revenus

- L’optimisation des prestations gouvernementales

- La maximisation de la succession

Lorsque les clients voient clairement les chiffres — lorsqu’ils comprennent comment différentes stratégies affectent leur revenu de retraite et leur héritage — votre valeur devient évidente.

Dans un environnement de conseil concurrentiel, la capacité à modéliser l’optimisation fiscale en temps réel est plus qu’une simple fonctionnalité.

C’est une stratégie de croissance pour votre cabinet.

Car lorsque vous pouvez dire avec assurance : « Comparons cela », vous ne vous contentez pas de donner des conseils — vous les prouvez.