Pourquoi Snap Projections est-elle la principale alternative à RazorPlan pour les conseillers canadiens?

Simplifier votre processus. Fournir facilement une planification financière complète pour les particuliers et les entreprises avec la flexibilité dont vos clients ont besoin.

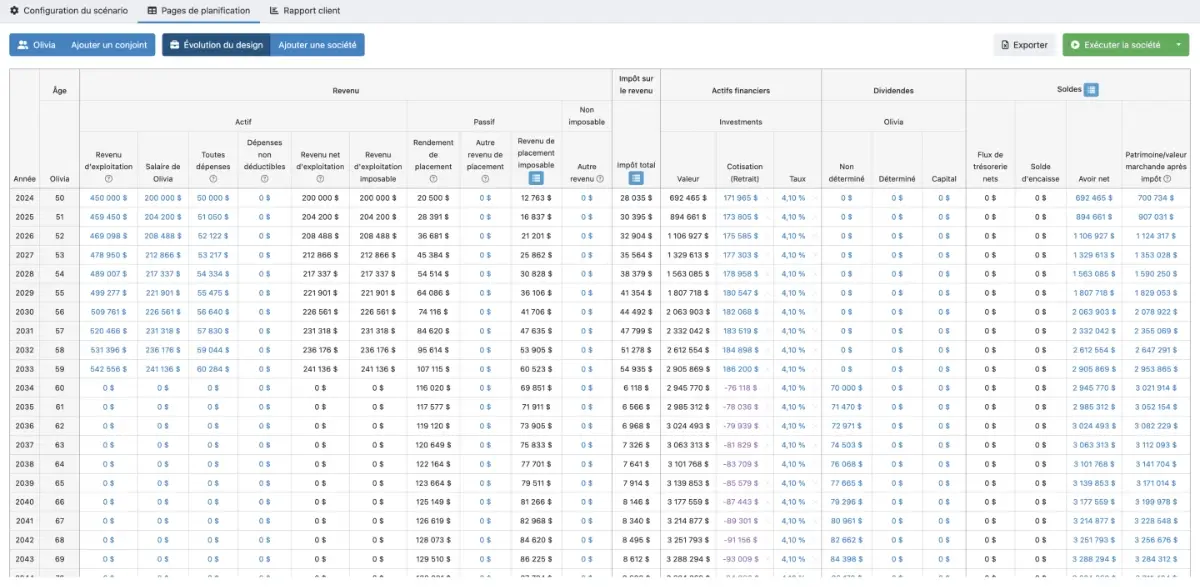

Montrez à vos clients toute leur vie sur une seule page avec Snap Projections. C’est complet mais facile à utiliser.

Comparaison entre Snap Projections et NaviPlan

Snap Projections |

RazorPlan |

|

| Effectuez des projections simples en 20 minutes ou moins | ✔ | ✔ |

| Recommandations spécifiques au scénario | ✔ | ✔ |

| Testez vos projections avec des rendements historiques ou aléatoires | ✔ | ✔ |

| Planification du revenu de retraite | ✔ | ✔ |

| Saisissez plusieurs comptes du même type (par exemple, 2 ou plusieurs REÉR, CÉLI, CRI, Non enregistré) | ✔ | |

| Possibilité de saisir les montants de retrait réels pour les comptes non enregistrés, CÉLI et FRV. | ✔ | |

| Créez plusieurs scénarios de simulation à des fins de comparaison | ✔ | ✔ |

| Modifiez les données du scénario (revenus, cotisations, retraits, taux de rendement, etc.) à partir d’une seule page de planification. | ✔ | |

| Rapports conviviaux pour les clients | ✔ | ✔ |

| Fractionnement automatisé et entièrement optimisé du revenu pour chaque année des projections | ✔ | |

| Possibilité de définir une répartition d’actifs personnalisée pour les comptes individuels | ✔ | |

| Planification de l’assurance vie | ✔ | ✔ |

| Recommandations d’assurance invalidité automatique et assurance contre les maladies graves | ✔ | |

| Module dédié aux dons de bienfaisance pour l’argent, les actifs et l’assurance | ✔ | |

| Plans mensuels et annuels disponibles | ✔ | ✔ |

| Capacité d’entreprise | ✔ | ✔ |

| Sécurité et conformité des données | ✔ | ✔ |

Lisez nos critiques de logiciels de planification financière sur Capterra

Découvrez pourquoi les conseillers passent de RazorPlan à Snap Projections

Clients, partenaires et affiliations

Les sept principales raisons pour lesquelles les conseillers choisissent Snap Projections plutôt que RazorPlan pour leur plateforme de planification financière

Planification financière personnelle et d’entreprise en un seul endroit

Dans ce scénario, vous pouvez voir les projections financières personnelles et d’entreprise du client (en un seul endroit) à partir de la page principale de planification de Snap.

Tous les conseillers ont leur propre façon de servir leurs clients et créent généralement leur propre processus de planification financière qui est optimisé et amélioré au fil du temps. Idéalement, les conseillers souhaitent travailler avec un logiciel de planification financière capable de s’adapter à l’évolution des besoins et qui continue de se développer et d’apprendre, tout comme le cabinet.

Du début à la fin, Snap soutient le processus complet de planification financière personnelle et d’entreprise. Avec Snap, tout votre processus de planification financière peut être géré en un seul endroit. Vous commencerez par utiliser le questionnaire de planification financière fourni pour recueillir les renseignements dont vous avez besoin et engager des conversations significatives avec vos clients. Grâce à Snap, vous serez en mesure de planifier à la fois les étapes d’accumulation et de décumul de la vie, d’effectuer la planification fiscale et successorale, la planification d’entreprise complète et plus encore. Vous pourrez ensuite utiliser l’outil d’analyse des besoins en assurance vie pour déterminer le niveau de couverture dont votre client a besoin, en fonction de sa situation particulière. D’une année à l’autre, vous disposerez d’un plan complet qui sera facilement ajusté et mis à jour au besoin.

Les conseillers qui ont utilisé Razor avant de passer à Snap nous ont dit que tout au long de leur processus, ils utilisaient Razor pour montrer à leurs clients s’ils étaient sur la bonne voie pour atteindre leurs objectifs de retraite, et pour fournir un rapport d’évaluation des risques pour les besoins d’assurance. En dehors de cela, ils disent qu’ils pourraient compléter Razor avec d’autres outils pour des aspects spécifiques de leur planification, tels que la planification d’entreprise et la planification fiscale.

Les conseillers affirment que, parce que Razor est censé rester simple et de haut niveau, il semble souvent manquer la personnalisation nécessaire pour satisfaire tous les aspects d’une planification financière personnelle et d’entreprise complète. Par exemple, Razor introduit le concept d’efficacité fiscale pour les investissements non enregistrés et d’entreprise sans fournir la possibilité de saisir la répartition d’actifs réelle pour un compte. Ils expliquent qu’ils procèdent ainsi pour minimiser la complexité de l’analyse financière tout en maintenant des calculs fiscaux précis. Bien qu’il soit vrai que l’élimination de l’entrée de la répartition d’actifs peut simplifier le processus, il s’agit d’une limitation importante.

Saisie des données, facilité d’utilisation et obtention d’aide

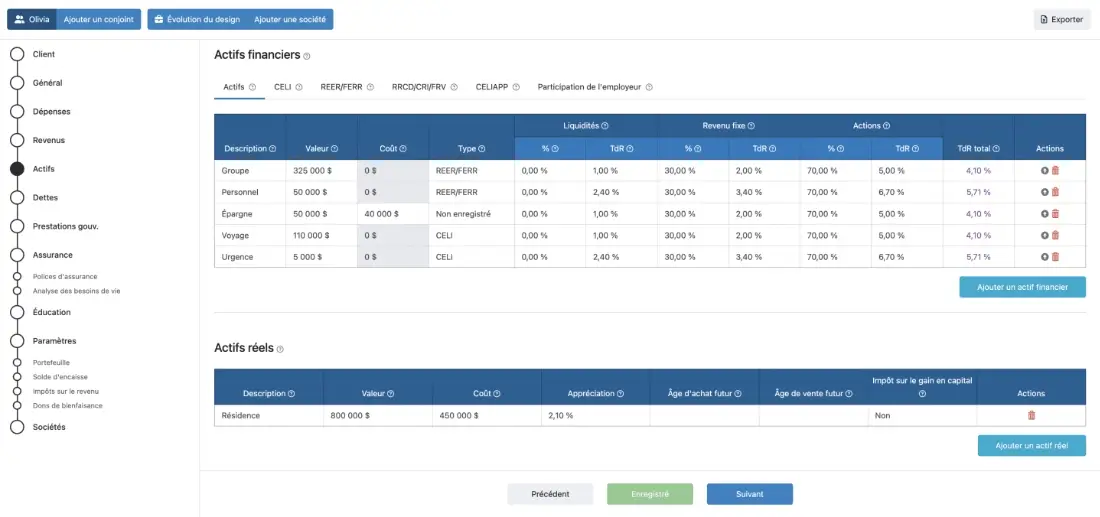

Dans les projections Snap, la saisie des données est simplifiée. Vous pouvez saisir des comptes d’actifs individuellement ou choisir de les regrouper. Vous avez les deux options à votre disposition.

Les conseillers nous disent que la saisie des données est similaire pour RazorPlan et Snap Projections, mais qu’il y a quelques différences clés qui ont un impact sur le flux et la facilité d’utilisation. Les deux programmes s’efforcent de garder les choses simples et directes pour le conseiller, mais Snap permet plus de flexibilité, sans devenir compliqué. Razor semble avoir pour priorité de maintenir les choses à un niveau élevé et de se concentrer sur la situation dans son ensemble, mais les conseillers nous disent qu’à un certain moment, cette priorité rend plus difficiles la saisie des données et les conversations avec les clients.

Par exemple, lorsque vous saisissez des actifs dans Razor, vous ne pouvez créer qu’un seul compte par type de compte. Cela signifie que si votre client a plusieurs REÉR ou CÉLI, ils doivent être regroupés pendant le processus de saisie des données. Bien que cela puisse sembler mineur, cela peut devenir problématique dans la pratique. Cela signifie qu’au lieu de configurer rapidement vos comptes, vous extrayez la calculatrice pour résumer les soldes de tous les comptes. De plus, pendant la phase de décumul, vous n’avez pas la possibilité d’effectuer des retraits à partir d’un compte spécifique. Si, par exemple, un client possède plusieurs comptes non enregistrés et doit effectuer des retraits sur l’un d’entre eux, mais pas sur l’autre (par exemple à des fins de planification fiscale), vous n’avez pas la possibilité de le faire étant donné que tous les comptes ont été regroupés dans Razor. Ou encore, il y a peut-être un REÉR collectif d’employeur et un REÉR individuel. Dans les deux cas, le fait d’essayer de simplifier les choses en regroupant les actifs complique en fait les choses lors de la saisie des données et du décumul, ce qui crée des complexités supplémentaires qu’il faut expliquer à votre client.

Dans Snap, vous pouvez saisir des comptes individuellement avec autant ou aussi peu de détails que vous le souhaitez, ou vous pouvez choisir de les regrouper. Vous avez les deux options à votre disposition.

Razor et Snap permettent tous deux de créer un plan de base assez rapidement, mais certains conseillers affirment qu’il faut plus de temps à Razor pour mettre en place le plan initial, car le flux de saisie des données n’est pas aussi rationalisé ou intuitif.

Les conseillers nous disent qu’avec Snap, la saisie de données reste à la fois simple et flexible. Ils affirment qu’il est possible de prendre des notes à partir d’une brève conversation avec le client, de mettre les informations dans Snap et de commencer à élaborer un plan de base significatif avec la possibilité d’ajouter plus de détails à un stade ultérieur. Le flux d’informations entre dans le logiciel dans l’ordre naturel d’une conversation, ce qui signifie que vous pouvez facilement le faire en présence d’un client. Pour les cas plus complexes, il est possible d’utiliser le questionnaire de planification financière de Snap pour collecter les données à l’avance, travailler sur le plan vous-même, puis le présenter et le partager avec votre client par la suite.

Outre la facilité de saisie des données, l’autre grand avantage est le gain de temps. Les conseillers nous disent que la facilité de saisie des données et l’accessibilité de la page principale de planification sont ce qui rationalise les conversations avec leurs clients et élimine le temps passé à accéder à de multiples registres dans Razor. Il est évident que lorsque les choses peuvent être faites plus facilement, elles peuvent généralement être faites plus rapidement, mais ce n’est pas tout.

Certains conseillers qui utilisent Snap le font en présence de leurs clients, ce que nos anciens utilisateurs de Razor nous disent qu’ils n’auraient jamais fait avant de changer. Lorsque vous êtes assis avec un client, le flux de saisie des données doit être logique et rationalisé, faute de quoi vous perdrez l’engagement du client.

En réalité, les conseillers qui utilisent Snap peuvent avoir un entretien avec un client, passer 20 minutes à travailler dans Snap et créer un plan de base qui servira de point de départ pour la suite. Lorsqu’ils utilisent Razor, ces mêmes conseillers déclarent qu’ils recueillent les informations auprès de leurs clients lors d’une première réunion, qu’ils retournent travailler dans le programme et qu’ils prévoient ensuite une deuxième réunion pour en discuter. Tout autre changement ou scénario nécessiterait des réunions supplémentaires. Avec un nouveau client ou prospect, les conseillers nous disent qu’ils peuvent obtenir le même résultat en une seule réunion avec Snap, alors qu’ils en avaient deux avec Razor. Cela signifie qu’en passant de Razor à Snap, nos utilisateurs ont réduit de moitié la durée de leurs réunions.

Un autre élément lié à la facilité d’utilisation est la transparence, c’est-à-dire le fait de pouvoir dire d’où viennent les chiffres. Étant donné que Snap fournit une page principale de planification succincte avec tous les paramètres facilement accessibles, il n’est pas difficile de comprendre comment un chiffre particulier a été généré. Avec Razor, les conseillers nous disent que ce n’est pas le cas. Ils disent qu’il est possible d’accéder à l’arrière-plan de Razor si on le souhaite, mais qu’il peut être assez difficile de découvrir ce qu’il nous dit et de déterminer d’où proviennent certains résultats. Si vous travaillez sur le plan le matin avec une réunion avec un client prévue cet après-midi, cela peut devenir problématique.

Snap Projections fournit une assistance individuelle par téléphone et par courriel du lundi au vendredi, de 9 h 00 à 18 h 00 (heure de l’Est). L’équipe Snap comprend que lorsque vous avez besoin d’aide, c’est maintenant que vous en avez besoin, pas demain. Le personnel d’assistance à la clientèle, hautement qualifié, répond rapidement et résout tous les problèmes, et effectue un partage d’écran pour une meilleure expérience et une résolution plus rapide. Ils organisent régulièrement des webinaires de formation, des séances d’accueil, et disposent d’un processus d’intégration et de formation individuelles. Tous les aspects du logiciel Snap Projections sont couverts par la politique de soutien, et des ressources supplémentaires sont fournies, telles que la meilleure façon de présenter votre plan aux clients, les documents destinés aux clients, et plus encore.

Création de plusieurs scénarios de simulation en temps réel

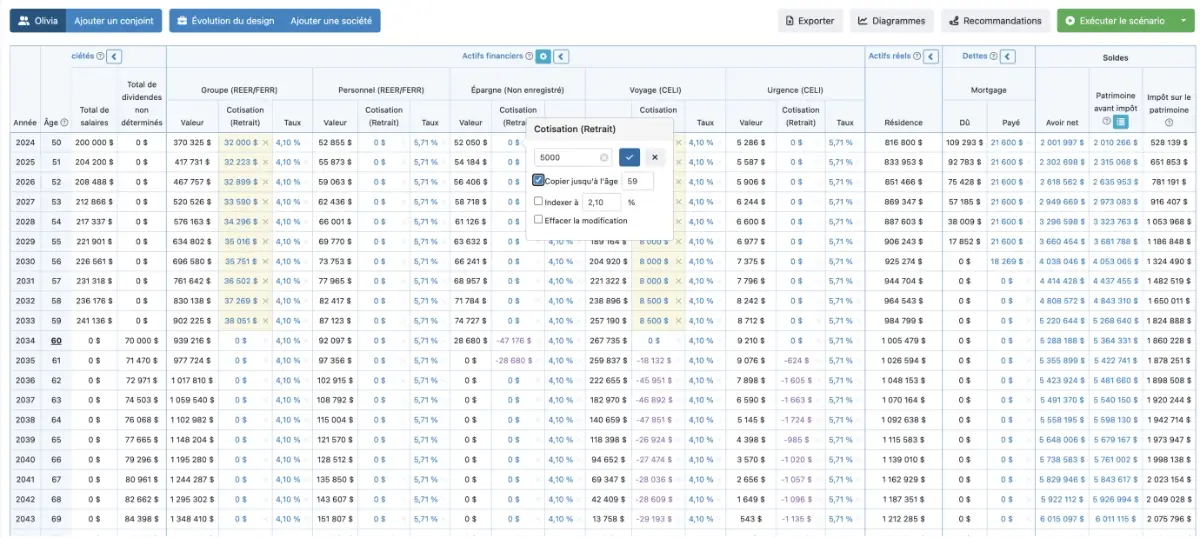

Dans Snap Projections, une fois que vous avez fait une copie, vous pouvez apporter de nombreuses modifications directement à partir de la page principale de planification. Cela vous permet de créer plusieurs scénarios de simulation à des fins de comparaison, en temps réel. Les chiffres en bleu ou en violet peuvent être ajustés en cliquant simplement dessus pour ouvrir la boîte d’édition.

L’un des plus grands défis que doivent relever les conseillers en planification est l’impossibilité d’élaborer en temps réel de multiples scénarios avec leurs clients. Cela ne signifie pas que vous devez créer un nouveau plan financier avec vos clients à partir de zéro. Vous avez plutôt recueilli leurs données et créé un plan financier, mais pendant votre présentation, vous pouvez créer rapidement un autre scénario. Par exemple, dans Snap, si l’héritage n’est pas de 150 000 $ mais de 350 000 $, vous pouvez simplement copier un scénario, mettre à jour cette valeur et créer un nouveau scénario actualisé pour le client en moins de deux minutes. Vous avez peut-être remarqué dans le tableau ci-dessus que les deux programmes offrent la possibilité de créer plusieurs scénarios de simulation pour la comparaison. Le véritable facteur de différenciation ici est la rapidité et l’efficacité avec laquelle les changements peuvent être effectués et donc comparés une fois qu’un scénario a été copié.

Dans les deux programmes, il est possible de créer rapidement plusieurs scénarios. Dans Snap, il est possible de procéder à des modifications pour la comparaison, dont beaucoup peuvent être effectuées directement à partir de la page principale de planification, en un ou deux clics. Par exemple, sans quitter l’écran principal, il est possible de modéliser facilement une augmentation des cotisations et de l’épargne, un changement de salaire ou de modifier les classes d’actifs et les taux de rendement.

Dans Razor, il est également possible de créer facilement plusieurs scénarios; il faut simplement travailler davantage pour intégrer ces changements supplémentaires avant de pouvoir commencer à comparer. Les conseillers nous disent que lorsque l’on copie le scénario actuel, il faut ensuite cliquer et vérifier toutes les configurations et informations de la page initiale avant de pouvoir commencer à faire des modifications. Ensuite, pour apporter les modifications et les écarts souhaités, il faut à nouveau passer d’une page à l’autre et d’un grand livre à l’autre pour trouver l’endroit où l’information peut être ajustée. Une fois cette opération terminée, il est possible de revenir au plan principal pour voir à quoi ressemblent ces ajustements.

Dans Snap, il suffit de cliquer sur un bouton pour copier le plan, sans quitter la page principale de planification, et commencer à modéliser plusieurs scénarios de simulation. Le déroulement de ce processus est simple. Il suffit d’effectuer les modifications à partir de la page principale de planification et de cliquer sur « Exécuter le scénario » pour actualiser les données; c’est tout.

Décumul des actifs

Dans Snap Projections, vous avez un contrôle total sur la logique par défaut que vous définissez pour vos retraits, et vous avez la possibilité d’effectuer des ajustements manuels pour tous les types de comptes.

Pour de nombreux conseillers, le décumul des actifs est la principale raison de leur changement, car la capacité de modéliser facilement le décumul des actifs était essentielle pour eux. Les conseillers (et les clients) ont besoin de voir la répartition précise et transparente de l’origine de leurs revenus de retraite, et Snap rend cela facile à modéliser sur la page principale de planification et avec des graphiques colorés, interactifs et orientés vers le client. De plus, il est facile de créer plusieurs scénarios de simulation lorsque vous comparez divers objectifs de retraite, comme le revenu de retraite après impôt ou la valeur successorale nette. Chaque priorité dictera la meilleure façon de réduire les actifs, et les conseillers nous disent qu’ils n’ont pas été en mesure de trouver un moyen d’y parvenir facilement dans Razor.

Tout comme Snap Projections, RazorPlan est optimisé pour l’efficacité fiscale dans la phase de décumul, mais il existe des différences clés dans ce qui peut être modifié et dans la façon dont cette information peut être partagée avec les clients.

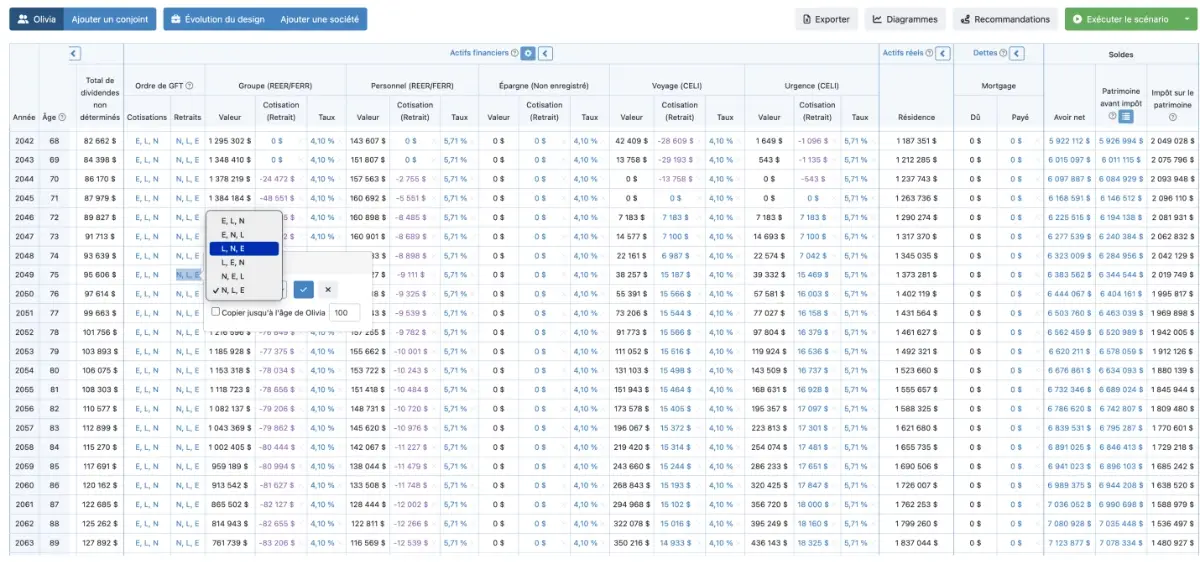

Dans Snap Projections, vous avez la possibilité d’activer des stratégies de gestion des flux de trésorerie et de créer votre propre logique personnalisée ou ordre de retraits pour les comptes enregistrés, les comptes non enregistrés et les CÉLI. Outre la modification de la logique de retrait ou de cotisation par défaut, vous pouvez également saisir manuellement les montants de retrait que vous pouvez reporter sur autant d’années que nécessaire. Vous pouvez effectuer ces modifications directement à partir de la page principale de planification, ce qui permet de voir rapidement et facilement les implications à des fins de comparaison. Vous avez un contrôle complet année après année.

Dans Razor, vous pouvez apporter des modifications à la logique de retrait, mais leur portée est limitée et il n’est pas aussi facile d’y accéder. Dans Razor, il y a deux façons d’apporter des modifications. Vous avez la possibilité d’accéder aux paramètres qui vous permettent de modifier l’ordre de retrait du financement du style de vie, en choisissant de donner la priorité au REÉR ou au CÉLI non enregistré. Vous pouvez également appliquer un pourcentage de préférence à cette commande. Le piège ici est que vous ne pouvez pas séparer les comptes non enregistrés et les comptes CÉLI. La deuxième option consiste à ajuster les retraits manuellement. Il y a des fenêtres d’approfondissement auxquelles vous pouvez accéder pour faire des ajustements d’une année à l’autre, mais cette option n’est disponible que pour les actifs enregistrés et les sociétés; vous ne pouvez pas modifier les montants des retraits pour le CÉLI ou les comptes non enregistrés, ceux-ci resteront calculés automatiquement par le logiciel. Les conseillers nous disent que, pour cette raison, si leur client a un objectif autre que l’efficacité fiscale, c’est généralement un processus laborieux que d’essayer de le modéliser.

N’oubliez pas qu’avec Razor, vous avez dû regrouper les CÉLI et les REÉR, ce qui signifie que vous ne pouvez pas faire de distinction entre ces comptes pendant la phase de décumul.. In Snap, you can show your clients their sources of income, on the account level, for every single year of the plan. You can easily create multiple scenarios comparing various draw-down logics and strategies, which is something Advisors tell us has been a complete game-changer for their practices after making the switch from Razor to Snap.

Planification fiscale

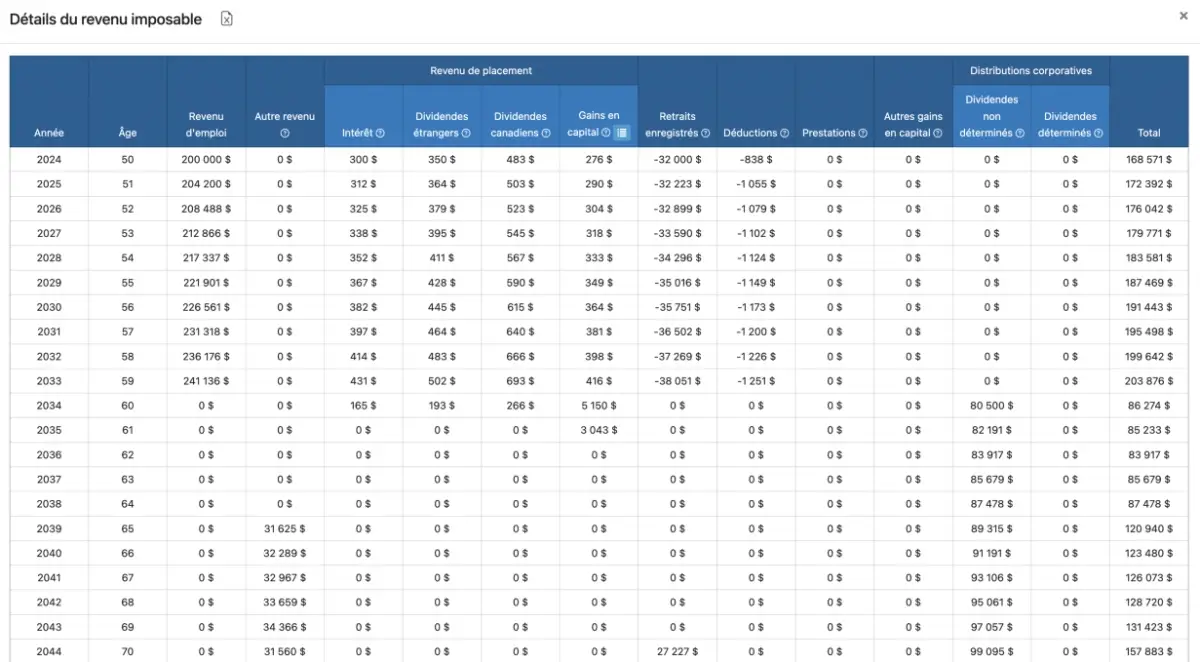

Dans Snap Projections, vous pouvez accéder au tableau des détails du revenu imposable directement à partir de la page principale de planification. Le conseiller bénéficie ainsi d’une transparence totale et d’une base pour les entretiens de planification fiscale avec les clients. Vous pouvez même exporter les données vers Excel.

Pour la planification fiscale, il existe certaines différences clés de facilité d’utilisation entre les projections de Snap et de RazorPlan. Selon ce que les conseillers nous ont dit, les deux programmes ont tous les chiffres et les calculs disponibles. La principale différence est qu’avec Snap, les détails fiscaux sont plus faciles d’accès, ce qui signifie généralement qu’il est plus facile de discuter avec le client. Dans Snap, vous pouvez voir à droite sur la page principale de planification le revenu imposable total chaque année, plus les taux d’imposition marginaux et effectifs. Dans la colonne du revenu imposable se trouve un bouton de menu sur lequel vous pouvez cliquer et qui permet d’ouvrir la ventilation de l’impôt pour l’ensemble du plan. D’un simple clic, il est possible d’accéder à vos tableaux de planification fiscale et de voir exactement comment ces chiffres ont été générés. Vous pouvez également les exporter vers Excel si vous souhaitez extraire les données du programme et en vérifier l’exactitude. Depuis la page principale de planification, vous pouvez ajuster les cotisations et voir instantanément l’impact sur les taux d’imposition effectifs ou sur le total des impôts payés.

Dans Razor, ces chiffres sont là, mais vous devrez vous déplacer et accéder aux grands livres pour les trouver. Les conseillers nous disent que les options de rapports de Razor pour les impôts comprennent un visuel de haut niveau qui montre des pourcentages plutôt que des chiffres, et que vous pouvez également extraire les grands livres pour tous les détails. Cependant, comme les grands livres ne sont pas optimisés pour l’impression, les conseillers affirment qu’il est difficile pour leurs clients de les assimiler et qu’il ne semble pas y avoir de moyen facile d’accéder aux informations fiscales en dehors des rapports, ce qui complique les discussions sur la planification fiscale. Cela signifie qu’il n’est pas possible d’effectuer des opérations comme la saisie de diverses cotisations à un REÉR afin de déterminer l’impact sur les impôts à payer, sans un nombre important d’allers-retours. Dans Snap, vous pouvez le faire directement à partir de la page principale de planification, obtenir des mises à jour en temps réel et comparer différents scénarios sans jamais quitter la page principale de planification. Avec Snap, vous montrez à vos clients toute leur vie sur une seule page et cela comprend leurs détails fiscaux.

Une autre différence entre Snap et Razor en ce qui concerne les impôts est l’option d’inclure les crédits d’impôt individuels, les déductions et les avantages sociaux. Snap offre la possibilité d’inclure des détails fiscaux supplémentaires pour une planification fiscale complète, mais les conseillers disent que Razor ne permet pas ce niveau de personnalisation de la planification fiscale.

Rapports, tableaux et présentations aux clients

Le diagramme d’entrées de trésorerie est l’un des tableaux interactifs de Snap les plus utilisés par les clients. Il montre au client la répartition complète des sources de revenus pour chaque année du plan.

Snap Projections et RazorPlan fournissent tous deux des rapports et des tableaux complets pour les présentations aux clients, conçus pour être facilement compréhensibles. La principale différence ici semble être la façon dont les rapports sont utilisés.

Avec Razor, afin de présenter toute information ou tout plan initial à vos clients, les conseillers nous disent qu’ils comptent exclusivement sur le rapport. Dans la plateforme, il n’y a pas d’endroit où vous pouvez facilement montrer à vos clients une vue d’ensemble de ce qui se passe, c’est pourquoi les conseillers ont tendance à utiliser le rapport à cette fin. Cela signifie qu’il faut établir un rapport pour discuter de tous les éléments du plan proposé, puis revenir plus tard pour apporter des modifications au fur et à mesure que les discussions se poursuivent.

À l’inverse, dans Snap, les conseillers utilisent la page principale de planification succincte pour montrer les variables et mener des discussions en temps réel, puis utilisent le rapport comme une pièce finale du casse-tête une fois que les décisions ont été prises. Tout au long de la phase de discussion, les conseillers nous disent qu’avec Snap, ils tirent également parti de la fonction Recommandations et des tableaux interactifs en direct avec leurs clients.

L’objectif de Razor de garder les choses simples et de haut niveau se poursuit dans certaines parties de la plateforme de production de rapports. Vous pouvez choisir les éléments qui sont inclus dans le rapport, mais vous ne pouvez rien personnaliser dans chaque section. Vous ne pouvez pas modifier le texte ou ajouter vos propres commentaires; vous devez essentiellement prendre ce que vous obtenez. Cependant, les rapports Razor comportent quelques éléments que les conseillers semblent apprécier.

Une bonne page de synthèse financière permet au client de savoir exactement où il en est actuellement. Elle présente un graphique circulaire pour ventiler les actifs, les actifs d’investissement et les passifs, ainsi que des informations sur le client telles que l’âge, le revenu et l’état civil. Ils disposent également d’une page d’analyse de la retraite qui présente plusieurs options pouvant être comparées pour atteindre un objectif de retraite.

Avec Snap, il est possible d’extraire le rapport à tout moment, mais avant d’en arriver là, vous voudrez généralement accéder aux graphiques interactifs conçus pour les présentations aux clients. Le tableau des sources de revenus est l’une des caractéristiques les plus populaires et les plus utilisées de Snap, car il est conçu pour aider les conseillers à montrer comment le plan permettra vraiment d’atteindre les objectifs de retraite de leurs clients. Il ne s’agit pas seulement d’un visuel, mais aussi de chiffres détaillés, ce qui constitue une autre différence entre les visuels de Razor et de Snap.

Lorsque vous êtes prêt à produire un rapport pour votre client dans Snap, vous avez la possibilité de choisir les modules à inclure, ainsi que d’ajouter des commentaires ou des informations contextuelles dans chaque section. Vous pouvez ajouter vos propres informations dans plusieurs domaines, comme les sections des buts et objectifs, et des recommandations, et le rapport sera marqué de votre logo pour un résultat professionnel et soigné.

Dans Razor, vous pouvez ajouter des commentaires dans une section de remarques générales, mais pas dans les sections de rapports individuels. Le programme vous permet uniquement d’utiliser leur terminologie; vous pouvez bien sûr choisir les modules que vous souhaitez inclure dans le rapport, mais vous ne pouvez pas modifier ou compléter le contenu. En revanche, il est possible de changer la photo de la page couverture, ce que les conseillers nous disent apprécier.

Un autre problème que nous avons entendu est qu’il n’est pas facile pour les clients de voir les chiffres et de comprendre comment les choses changent avec les rapports Razor. Par exemple, dans le tableau des sources de revenus de Snap (illustré ci-dessus), vous obtenez un visuel ainsi que des chiffres. Dans les options de rapport, vous pouvez choisir parmi plusieurs rapports différents qui montrent la répartition financière réelle, d’une année à l’autre, d’éléments importants tels que les flux de liquidités ou l’avoir net. Dans Razor, les conseillers nous disent que les options de rapport comprennent pour la plupart des éléments visuels sans les véritables ventilations à long terme (c.-à-d. les valeurs de retrait, etc.) que leurs clients veulent voir. Vous avez la possibilité d’imprimer les grands livres pour obtenir ces informations, mais comme ils ne sont pas optimisés à cette fin, ils sont généralement petits et difficiles à suivre pour le client.

Dans l’ensemble, le consensus est que les rapports Razor et Snap sont très différents, non seulement sur le plan matériel, mais aussi dans la manière dont ils sont utilisés.

Assurance vie

Le module d’analyse des besoins de la vie de Snap vous permet de produire une analyse personnalisée des besoins de vos clients en quelques minutes seulement. Le tableau détaillé présente les besoins en remplacement du revenu, l’assurance requise pour rembourser les dettes et dépenses, les ressources disponibles et l’assurance vie supplémentaire requise chaque année.

Le module Assurance vie est un autre domaine où Snap et Razor présentent des différences importantes.

Les conseillers nous disent que Razor est un outil utile pour positionner les produits d’assurance vie, car le programme remplit automatiquement un rapport qui utilise les revenus du client pour générer des recommandations pour l’assurance vie, ainsi que pour l’assurance invalidité, l’assurance contre les maladies graves et l’assurance soins de longue durée.

Le module de Razor intitulé « Analyse de la gestion des risques » vous permet de visualiser le capital humain (revenus) et le passif, en montrant l’écart qui démontre le besoin financier en cas de décès ou de perte de revenus de l’un des conjoints. Il vous donne une ligne rouge qui montre le patrimoine après impôts et vous pouvez voir l’écart visuel qui montre combien d’assurance vie est nécessaire si votre client veut maintenir son mode de vie. Vous pouvez voir comment il évolue au fur et à mesure qu’ils vieillissent, de sorte que vous pouvez constater qu’à l’heure actuelle, par exemple, le besoin peut être d’un million de dollars, mais que dans dix ans, il diminuera considérablement, ce qui justifie automatiquement l’établissement d’une police d’assurance.

Dans Snap, vous pouvez facilement modéliser les projections des polices d’assurance vie que les clients possèdent déjà et vous pouvez utiliser l’outil d’analyse des besoins en assurance vie pour déterminer le niveau d’assurance vie dont vos clients pourraient avoir besoin. Avec Snap, vous avez la possibilité d’élaborer une analyse personnalisée des besoins en assurance vie qui tient compte de paramètres supplémentaires répondant aux exigences spécifiques de vos clients, au lieu de leur fournir une recommandation plus générale.

La principale différence ici serait que dans Razor, le système remplit un rapport normalisé qui, selon les conseillers, est très utile. Il est rapide et facile d’avoir ces discussions, car aucun travail supplémentaire n’est nécessaire pour produire le rapport normalisé. De plus, cela comprend l’invalidité et les maladies graves.

Snap approfondit l’analyse de leurs besoins, en tenant compte de paramètres supplémentaires par rapport aux niveaux de revenu actuels. Snap vous permettra de tenir compte (pour les deux conjoints) des besoins de remplacement du revenu, du remboursement de la dette, de l’éducation des enfants, des impôts sur le patrimoine, des dépenses finales, plus toute autre dépense, tout en tenant compte des actifs financiers existants. Cela vous permet d’aider vos clients à protéger leurs proches et à approfondir ces conversations importantes, en veillant à ce que ce qui compte le plus pour eux soit pris en compte. De plus, il ne faut que quelques minutes pour générer le rapport personnalisé.

Avis de non-responsabilité : à notre connaissance, cette information était exacte à la date de la dernière mise à jour, le 4 octobre 2022. Nous ne pouvons pas garantir l’exactitude de ces informations car elles sont basées sur les expériences réelles des utilisateurs de Snap Projections et de RazorPlan.